足元の世界情勢を踏まえて、投資環境に変化が見られます。いくつかポイントを絞ってまとめてみました。

ポートフォリオの状況確認、見直しのタイミングにもなり得ると思います。ご確認よろしくお願い致します。

- 米・イラン紛争とホルムズ海峡封鎖による原油高インフレ

ホルムズ海峡封鎖により、世界のエネルギー供給に重大な制約が発生し、原油価格が上昇。「供給ショック型(悪い)インフレ」を再燃させ、世界の物価に再び上昇圧力を与えている。

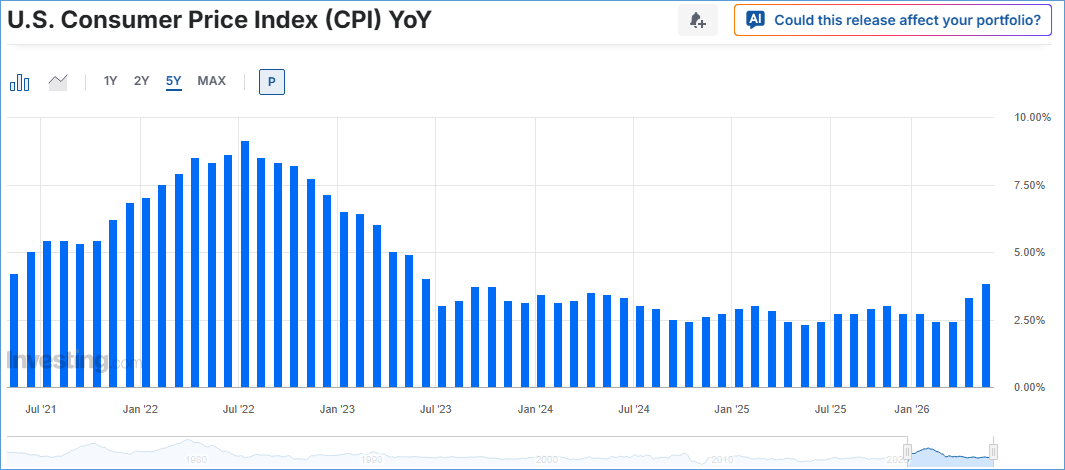

米CPI(消費者物価指数)は上昇に転じつつある。

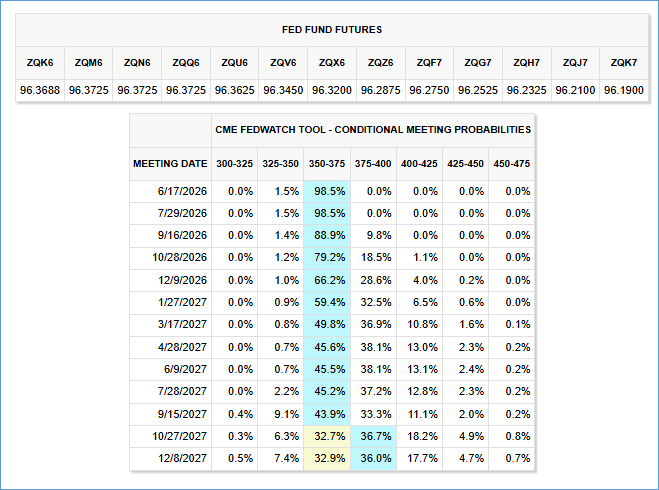

(出典:Investing.com) - インフレ再燃を受けた米金融政策の見通し

インフレの粘着性から米金利は高止まりが市場のコンセンサスに。利下げ観測は後退、利上げ再開の可能性もある。

FRB新議長となるウォーシュ氏は共和党寄りのタカ派であり、インフレを警戒しており、利下げには慎重な姿勢をとってきた。

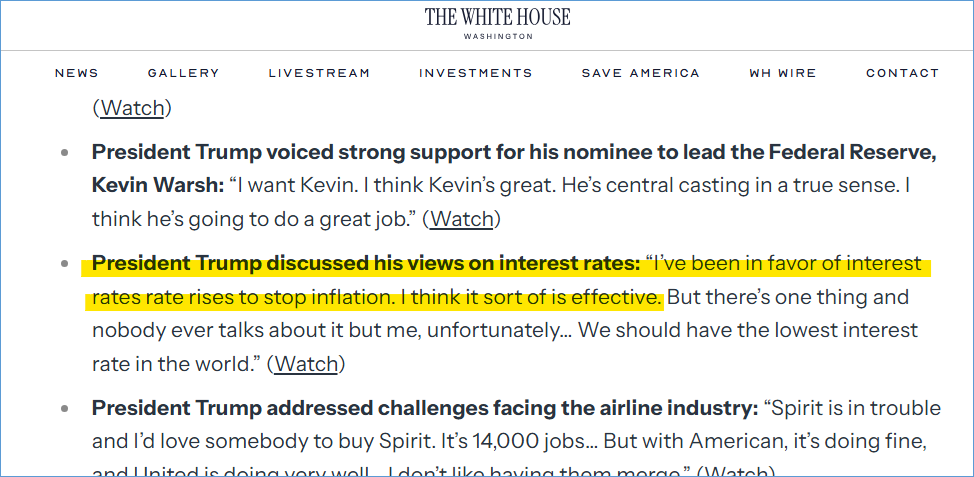

(出典:FedWatch)トランプ大統領は、金利について、「インフレ抑制のための利上げはこれまでずっと支持してきた」と発言(下記黄色塗部分)。これまで公の場では利下げを主張してきたが、なぜかここで利上げ擁護発言をしている。

なおこれは4月21日のホワイトハウスのHPに掲載されているが、実は日本ではほとんど報じられていない。

https://www.whitehouse.gov/releases/2026/04/president-trump-addresses-key-issues-facing-the-nation-in-exclusive-cnbc-interview/

(出典:The White House)そもそも米国企業の決算は好調で、好景気からの良いインフレも期待できる。

- 日本の為替介入と円安トレンド

4月末から5月初旬にかけて為替介入が複数回実施されたとみられる。しかしいずれも数日以内に円安に戻される展開が続いており、累計10兆円規模と推計される介入も、トレンドを変えるまでには至っていない。

背景には、米金利>日本金利という大きな金利差、FRBの利下げ後退観測、日本の緩和的な金融政策などの理由が挙げられます。

今後も円安基調が継続しやすい状況と言えます。

(出典:Investing.com) - 各アセットの見通し

- 株式(米国株)

好景気・好決算・強いAI関連投資を背景に、基本的には強気見通し。ただし、金利上昇局面では短期的な調整が入りやすい点に注意。 - 債券

インフレ粘着性や財政赤字拡大を背景に長期金利は上昇しやすいことから、目先は軟調な展開が続く可能性あり。中長期的には投資の好機と考えられる。 - 為替(ドル円)

金利差と政策スタンスからドル高円安が基本線。介入の効果は限定的で、トレンドを変えるには至らないか。 - 金

地政学的リスクが支えとなる一方で、実質金利上昇は金投資にとって逆風になる。 - その他コメント

欧州は地政学リスクとインフレ継続の悪影響を受ける可能性あり。米国・アジア中心に投資マネーが集まると予想。

- 株式(米国株)

No responses yet