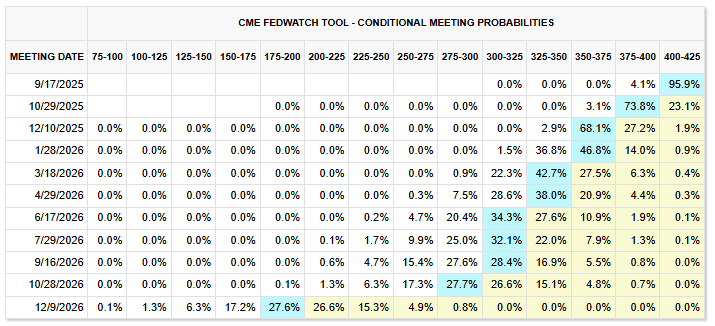

明日17日の晩、FOMCは利下げを実行する見込みです。現在のTarget Rateは425-450、ここから1段階利下げで400-425となるとみられています。

年内10月と12月にFOMCが予定されており、いずれも1段階利下げをしてくるというのが市場のコンセンサスです。年末には350-375と、現状の水準から3段階利下げされるというのが予想の中央値となっています。

長期的な適正金利水準は225-250とされており、来年末にはその水準まで金利が低下する可能性があります。

(出典:Fed Watch Tool)

上記はあくまで人の手によって決められるFF金利の話。この動向を受けて、マーケットでは実勢金利が変動します。

実勢金利の代表格である米国10年国債利回りが下がってきたら、いわゆる「金利が下がってきた」と言える。そしてここのところ10年国債利回りが実際に下がってきたことが確認できます。

(出典:nikkei225.jpより)

今後もFOMCが利下げを継続するのであれば、実勢金利が連動して低下する可能性があります。その環境下では株式上昇期待が持てるので、株式投資にはプラスに作用します。

ただしあくまで株式投資は“期待”が高まるのですが、債券投資は違います。金利が下がれば価格が上がる“ロジック”があるので、上昇幅は株式と比べて少ないものの値上がり確度がより高いです。

利下げが進む前に債券資産をポートフォリオに組み入れることが重要です。実勢金利が下がってからだと、同じ発行体でもリターンが変わります。

債券投資は、利下げ前後で運用成果が大きく変わります。例えばA社の5年満期債券利回り5%をUSD 100,000購入すると、5年後はUSD 125,000になります。ただしFOMCが1%利下げしたら、A社の債券利回りも1%程度低下します。債券利回りは4%となり、5年後はUSD 120,000と、全く同じ債券を購入したのにUSD 5,000の運用益に差がでます。

プロが選定した債券をパッケージ化した債券ファンドへの投資も同じくおすすめです。ただし注意点があり、債券ファンドは組み入れられている債券が利下げの恩恵を受けるか否かが重要です。

例えば世界債券ファンドだと米国の利下げの影響を直接受けないケースもありますし、組み入れ銘柄によっては利下げの恩恵を受けづらい内容になっているものもあります。例えば「日本で一番大きい債券ファンド」と検索して出てきた東京海上・ニッポン世界債券ファンド(為替ヘッジあり)だと、米ドル建て以外の債券の組み入れもあるため、100%直接恩恵があるとは言えません。(正直なことを言うとこのファンドはヘッジコストで運用利回りを吸収してしまうため、なぜ300億円近く資金を集めているのか意味が分からない)

さらに詳しく言えばデュレーションも考慮する材料となります。金利感応度と訳すこのデュレーションの値が高ければ、リスク&リターンの期待値が上昇します。ご自身の投資方針に合わせた選択が必要です。

前回もお伝えしました通り9月以降の相場は株式中心に上昇期待が高く、ポートフォリオの見直しや再設計には適した時期だと思います。

ご自身の投資方針に合わせて適切なポートフォリオの構築をしていきましょう。

No responses yet