昨晩、パウエル議長が今月の追加利下げを示唆する発言がありました。

https://www.bloomberg.co.jp/news/articles/2025-10-14/T44Y7UGOT0K200

パウエル議長は雇用の伸びの鈍化から景況感は良くないという姿勢を示しており、利下げが必要というスタンスを継続しています。

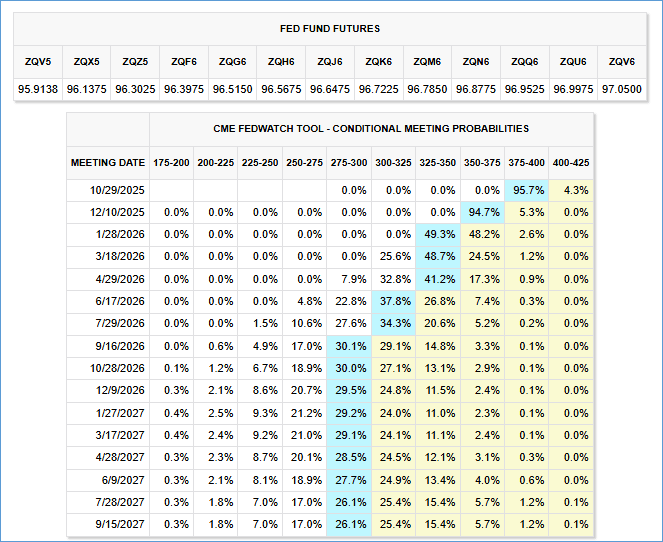

金利を下げて景気刺激をする必要があるということ。市場の見方としては、10月と12月のFOMCにて1段階ずつ利下げをすることを織り込んでいます。

(出典:FedWatch Toolより)

追加でFRBのバランスシート縮小停止についても言及しています。

https://www.bloomberg.co.jp/news/articles/2025-10-14/T44QQDGOT0JK00

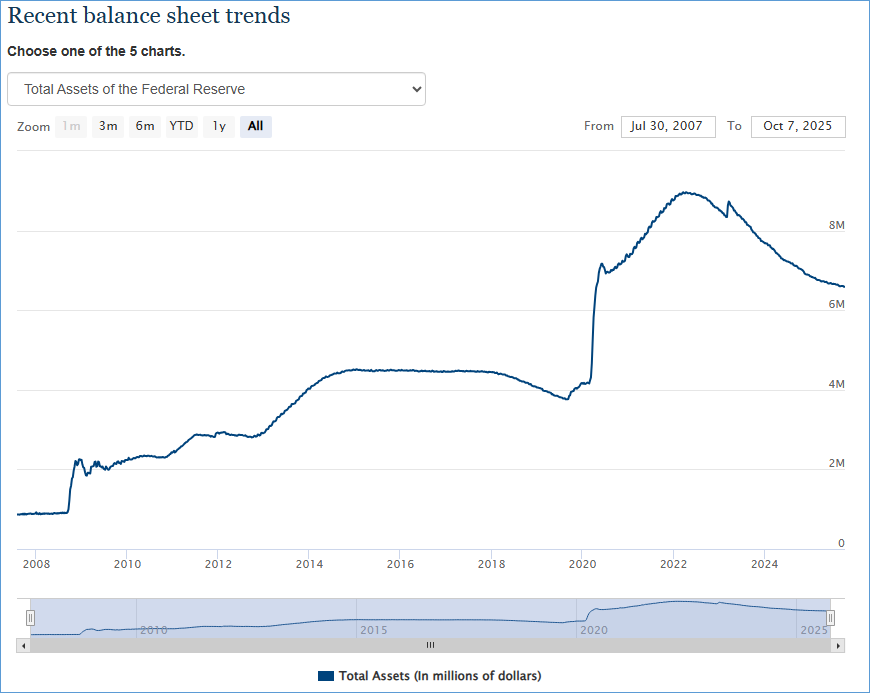

労働市場の見通しに懸念していることから、今後数か月以内にバランスシートの縮小を停止する可能性があることを示唆しています。要するに、世の中に流通している通貨量が増えた状態を維持しようとしています。

2020年のコロナ流行を受け、金融緩和政策の一環で量的緩和政策(バランスシートの拡大)を実施、流通する通貨の量が急激に増加しました。コロナが落ち着いていくことを受け、2022年ごろから増やしすぎた通貨を徐々に回収していっていたのですが、その回収作業を止めるということ。これも回収を止めて通貨流通量を維持することで景気後退を食い止める効果が期待されます。

(出典:FRBホームページより)

いずれも景気刺激策ということで市場は好感。バランスシート縮小停止はトランプ大統領の突然の中国に対する関税の発表による市場の混乱を落ち着かせる要因の一つにもなりました。

パウエル議長の頭の中では、「あくまで米国経済は好況ではない」という考えがある様子。FRBの金融政策のかじ取りは非常に慎重で、景気後退を警戒した状態を継続していると思います。

これらの方向性から、米国株式市場は引き続き上昇基調が続くと考えられます。前回のメールでもお話ししましたが、季節要因としても年末年始にかけての株価上昇期待は大きく、引き続き値上がりが期待できる環境が続くと思います。

これだけ上昇するとバブルを懸念されている方も多いと思います。しかし、私は現状の株価水準はバブルではないと考えます。今はまだ金利も高く、バランスシートの拡大も可能だからです。

警戒すべきは手が打てなくなったときです。例えば今後のFRBの利下げが継続し、以前あったようなゼロ金利水準まで利下げが進んだときに何か不測の事態がおきたら、金融政策面でできること・効果的な対処方法がありません。こういった環境で株価が上昇しているときには警戒が必要です。今は利下げもできるし、量的緩和政策もできる。

結論、株価は上昇継続しているものの、まだまだ上昇期待が持てる環境が続くと思います。

目先はFRBの金融政策が想定通り進むことを確認しながら、次の展開を考えていけばよいのでは。どっしり構えて年末まで走り切ってよいと思います。

追加で、、、

高市氏が新総裁に選出されたことで、為替が円安に進んでいます。現状はまだ連立について決まっていないところではあるものの、高市氏の政策が積極財政中心となるため、日本円の信認が低下しドル安要因となっていることが理由と考えられます。基本的には今後も円安圧力がかかりやすい環境になると思います。

しかしこれはあくまで日本側の要因。円安要因なだけであって、ドル高要因ではありません。対してドル側でいえば、利下げとバランスシート縮小停止は理論上ドル安要因となるため、大幅な円安ドル高は期待しづらいと思います。

No responses yet